Blogue /

Surmonter les difficultés de la conjoncture économique : Mise à jour du Terminal de la conjoncture économique

L’économie canadienne est à la croisée des chemins. À l’approche de l’automne, il y a de la fraîcheur dans l’air, et une fraîcheur qui s’installe dans la conjoncture. Au Laboratoire de données sur les entreprises (LDE), nous avons récemment élargi notre Terminal de la conjoncture économique (TCE), un outil interactif en ligne qui permet aux utilisateurs de se tenir informés d’une grande variété de conditions de marché grâce à des tableaux de bord thématiques.

Rewa

Partager:

L’économie canadienne est à la croisée des chemins. À l’approche de l’automne, il y a de la fraîcheur dans l’air, et une fraîcheur qui s’installe dans la conjoncture. Au Laboratoire de données sur les entreprises (LDE), nous avons récemment élargi notre Terminal de la conjoncture économique (TCE), un outil interactif en ligne qui permet aux utilisateurs de se tenir informés d’une grande variété de conditions de marché grâce à des tableaux de bord thématiques. Notre terminal est « mis à jour en continu », avec plus de 2 300 indicateurs provenant de plus de 30 sources différentes, qui sont actualisées quotidiennement.

Dans ce billet, nous passons en revue nos plus récentes évaluations du climat des affaires au Canada, en soulignant les raisons pour lesquelles nous avons abaissé notre cote globale de « modéré » à « difficile ».

Les conditions générales des entreprises au Canada se détériorent

L’activité économique du Canada a connu un ralentissement inquiétant. Cette tendance est le résultat d’un recul notable des dépenses de consommation, qui est le plus prononcé en valeur réelle par habitant. Bien que les taux d’intérêt soient à leur plus haut niveau depuis 22 ans, les taux d’intérêt réels (c’est-à-dire après ajustement du taux d’inflation) ne sont devenus restrictifs qu’au printemps. Cela illustre le décalage long et variable de la politique monétaire, qui commence à peine à se faire sentir dans le système. Les consommateurs, qui ont été le moteur de l’économie, ont presque épuisé leur épargne pandémique. Le marché du travail, bien que résistant, est en train de subir un rééquilibrage crucial alors que la demande d’emploi ralentit et que l’offre augmente. De plus, les perspectives de ventes futures des affaires ont perdu de leur optimisme, tandis que les faillites d’entreprises se multiplient.

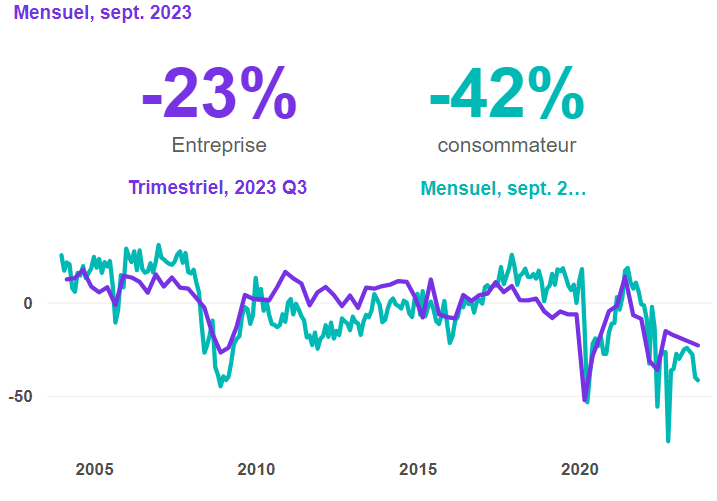

Sentiment et perspectives : Un recul de la confiance

Indices de confiance

écart par rapport à la moyenne

Malgré un début robuste, l’économie canadienne a connu un ralentissement au deuxième trimestre. La confiance des entreprises et des consommateurs s’est effondrée, assombrissant les perspectives économiques. Les craintes de récession se sont accrues, augmentant l’incertitude sur les marchés financiers. Les perspectives de ventes et d’embauches devraient rester faibles à court terme. Bien que l’on s’attende à ce que les pressions inflationnistes et salariales s’atténuent, elles restent une préoccupation persistante pour la plupart des entreprises.

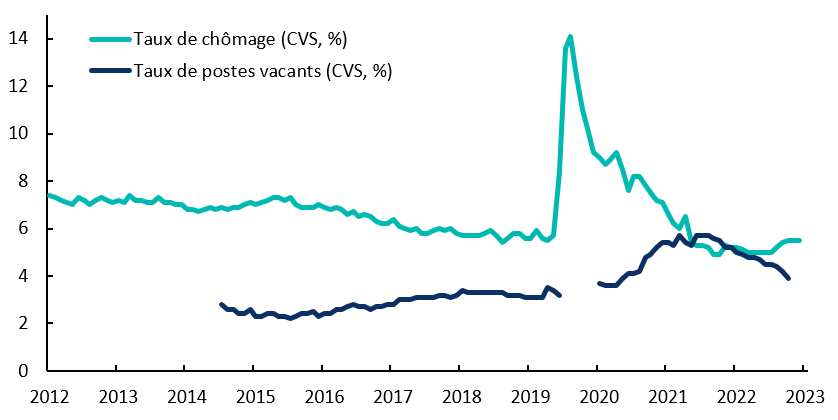

Dynamique de la main-d’œuvre : Un paysage en mutation

Marché du travail canadien

Le marché du travail canadien, qui était remarquablement tendu, s’est progressivement assoupli au cours de la dernière année. Les offres d’emploi sont en baisse, tandis que l’augmentation de l’immigration renforce l’offre de main-d’œuvre. Cette tendance indique une évolution vers des conditions de marché plus équilibrées. Malgré cela, le taux de chômage a légèrement augmenté par rapport à des niveaux historiquement bas, ce qui pourrait à terme entraîner un ralentissement de la croissance des salaires. La population du Canada devrait augmenter de 2,7 % cette année, le rythme le plus rapide depuis les années 1950, principalement grâce à l’immigration (et aux résidents non permanents).

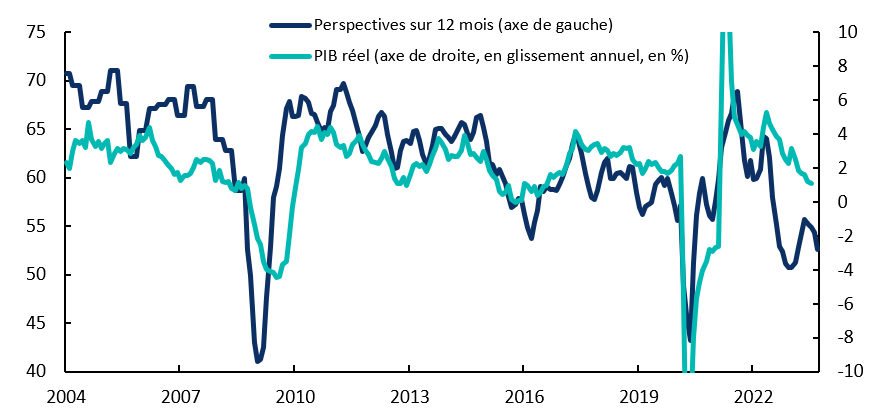

Activité commerciale : Résilience, mais ralentissement

Perspectives d’activité et croissance du PIB

À l’image de la tendance mondiale, la croissance du PIB canadien s’est ralentie. Le marché du travail, autrefois tendu, connaît désormais une hausse du chômage. Bien que les revenus et les bénéfices des entreprises aient été affectés, les investissements ont légèrement augmenté, même si les enquêtes auprès des entreprises indiquent un renversement de tendance à court terme, avec un ralentissement des intentions d’investissement. Cette capacité d’adaptation unique montre la résilience des entreprises canadiennes face à des conditions difficiles.

Dynamique des entreprises : Naviguer en eaux troubles

Faillites, par région

Moyenne mobile sur 3 mois, corrigée des variations saisonnières (CVS)

Depuis le début de l’année, le paysage commercial canadien a vu une réduction notable du nombre d’entreprises actives. Les fermetures dépassent les nouvelles ouvertures, combinées à la fin des programmes de soutien de la pandémie et au ralentissement de l’économie, ce qui se traduit par le plus haut niveau d’insolvabilité des entreprises depuis près d’une décennie. Cette tendance devrait se poursuivre, car les coûts d’emprunt devraient rester élevés jusqu’en 2024.

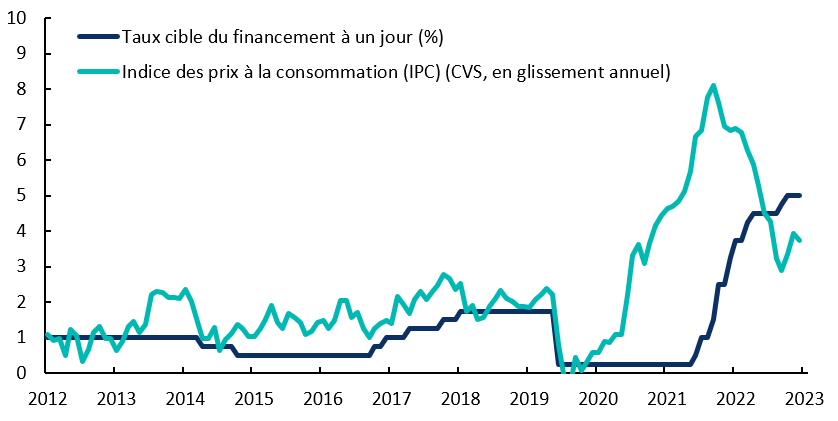

Conditions financières : L’inflation diminue, mais les marchés réagissent à l’idée d’une « hausse à plus long terme ».

Taux d’intérêt et inflation au Canada

L’inflation globale s’est ralentie, mais reste supérieure aux objectifs de la banque centrale. La récente flambée des prix du pétrole, due à une réduction de l’offre, ajoute une nouvelle couche de complexité. Les mesures de l’inflation de base sont bloquées à des niveaux obstinément élevés. Les marchés boursiers anticipent des périodes prolongées de taux d’intérêt plus élevés, ce qui a entraîné une baisse de la plupart des indices boursiers par rapport à ce qu’ils étaient au début de l’année.

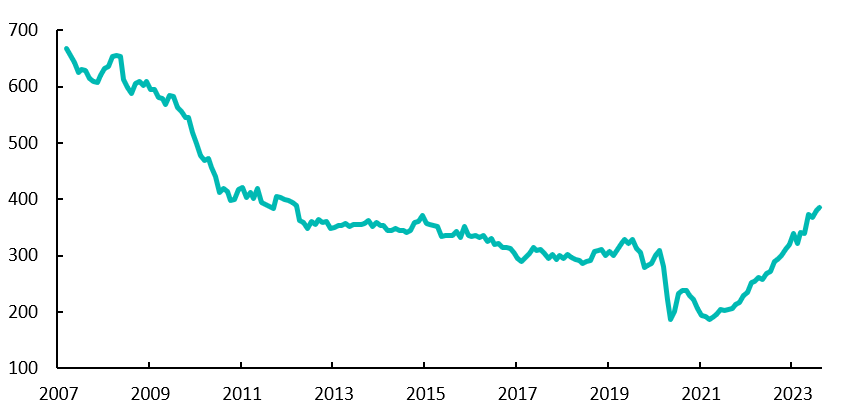

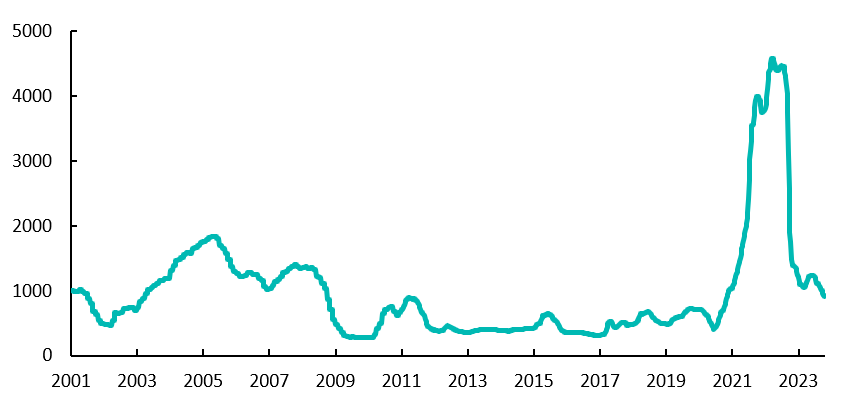

Transport et tourisme : Surmonter les obstacles de la chaîne d’approvisionnement

Taux d’expédition mondiaux (HARPEX)

Janvier 2001 = 1000

Les problèmes de la chaîne d’approvisionnement mondiale se sont améliorés au cours des dix-huit derniers mois. Les délais de livraison des fournisseurs se sont raccourcis et les tarifs d’expédition se rapprochent des niveaux prépandémiques. Si les pressions sur la chaîne d’approvisionnement persistent au Canada, elles se sont progressivement atténuées. La grève portuaire de juillet dans l’ouest du Canada a provoqué d’importantes perturbations, mais les opérations sont revenues à la normale depuis. Malheureusement, les conflits de travail pourraient s’étendre aux ports du centre du Canada. Dans le secteur du tourisme, l’été a été marqué par une forte demande saisonnière pour les voyages aériens. Toutefois, les contraintes d’approvisionnement continuent d’entraver certaines activités.

Commerce international : S’adapter aux tendances mondiales

Volumes du commerce mondial

Variation cumulée en % depuis 2010

Le commerce mondial a connu une baisse en raison de l’affaiblissement des prix et des volumes. Les indicateurs prospectifs laissent présager de nouveaux ralentissements de l’activité. Le commerce de marchandises du Canada a suivi cette tendance, reflétant la faiblesse de la demande mondiale. En revanche, le commerce des services continue de se redresser, principalement sous l’effet de la reprise des voyages et du tourisme. Malgré cette dynamique, la confiance des exportateurs canadiens reste faible.

Conclusion

L’abaissement de notre note met en évidence les difficultés de l’économie canadienne. Pour s’en sortir, il faut faire preuve d’adaptabilité, de résilience et d’une bonne compréhension de l’évolution de la dynamique. Rester informé et flexible sera essentiel pour les entreprises qui cherchent à rester compétitives en ces temps incertains.

Autres Blogues

6 prédictions pour l’économie canadienne en 2026

Le déficit de productivité du Canada est une vulnérabilité à laquelle nous devons remédier

L’économie canadienne est fragile : les principaux résultats de l’enquête trimestrielle sur les entreprises (T4 2025)

L’avantage de la capitale : Le bulletin économique d’Ottawa

Principales conclusions du nouveau rapport du LDE : Des racines aux routes : Les immigrants entrepreneurs et comment ils façonnent l’avenir commercial du Canada

Les entreprises font preuve d’une résilience remarquable : les principales observations tirées des Données trimestrielles sur les entreprises (T3 2025)

Problèmes dans le secteur du bâtiment : comment les droits de douane américains sur les matériaux de construction canadiens compromettent le rêve américain

Les entreprises anticipent davantage d’incertitude : principales conclusions du rapport Données trimestrielles sur les entreprises (T2 2025)